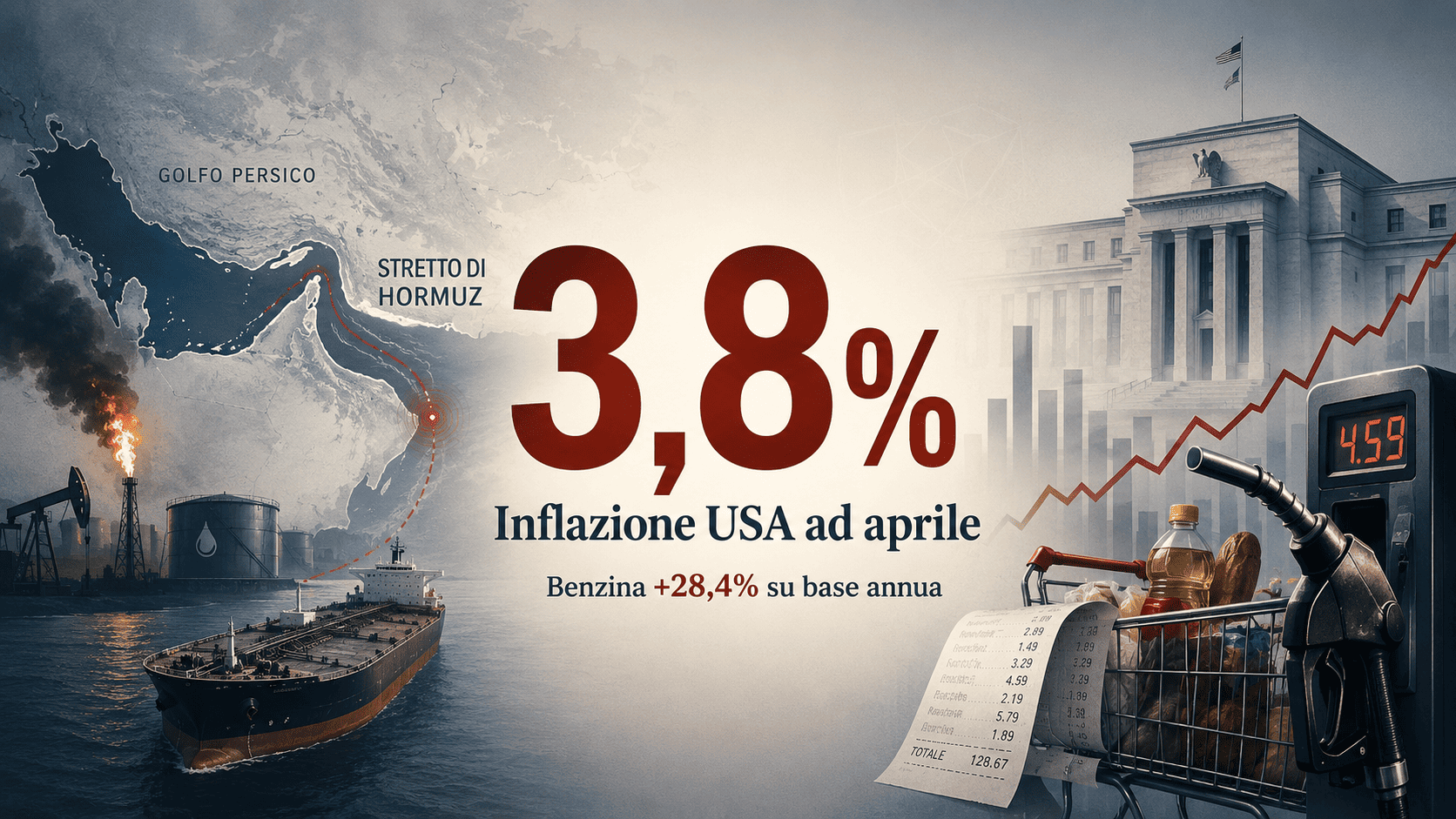

La guerra in Iran sta riportando l'inflazione al centro dell'agenda economica americana. Ad aprile i prezzi al consumo negli Stati Uniti sono cresciuti del 3,8% su base annua, il livello più alto da maggio 2023 e oltre le attese degli economisti. È il secondo mese consecutivo in cui il conflitto in Medio Oriente si riflette in modo misurabile sui prezzi pagati dalle famiglie. L'accelerazione è netta: a marzo l'inflazione era al 3,3%, a febbraio al 2,4%. Su base mensile, l'indice dei prezzi al consumo è salito dello 0,6%, in rallentamento rispetto al +0,9% di marzo, il primo mese pieno di guerra.

A spingere il dato è soprattutto il costo dell'energia. La benzina è aumentata del 5,4% in un mese e del 28,4% in un anno, contribuendo da sola a oltre il 40% dell'incremento mensile. Rincari consistenti arrivano però anche dal cibo: la spesa al supermercato è cresciuta dello 0,5%, mentre i pasti fuori casa sono saliti dello 0,7%. In entrambi i casi si tratta dell'aumento mensile più forte degli ultimi mesi. L'inflazione core, che esclude alimentari ed energia, resta più contenuta ma accelera a sua volta: +2,8% annuo ad aprile, contro il +2,6% di marzo, con un incremento mensile dello 0,4%.

Secondo gli economisti citati dal Washington Post, il rischio è che lo shock energetico si trasmetta ad altri settori. Le industrie più esposte alle materie prime colpite dalla chiusura di fatto dello Stretto di Hormuz potrebbero finire per scaricare i maggiori costi sui consumatori. Un segnale simile arriva dall'indice PriceStats di State Street, che monitora ogni giorno i prezzi di milioni di prodotti venduti online: ad aprile è aumentato dello 0,9%, il terzo rialzo mensile più forte dal 2008, e proietta un'inflazione annua al 4,5% a metà mese. Anche in questo caso la pressione si concentra soprattutto sui carburanti, saliti di circa il 32% in un anno.

Michael Metcalfe, responsabile della macro strategy di State Street Markets, ha osservato che per ora i rincari più forti restano circoscritti ai carburanti, mentre alimentari, prodotti per la casa e sanità mostrano aumenti stagionali nella norma. I prossimi settori da monitorare, ha aggiunto, saranno abbigliamento ed elettronica: se anche lì i prezzi dovessero accelerare, vorrebbe dire che lo shock energetico sta iniziando a trasformarsi in un problema inflazionistico più ampio.

La seconda ondata: la guerra in Iran rilancia i prezzi

L'inflazione americana torna al 3,8% — il massimo da maggio 2023. Si tratta del secondo mese consecutivo in cui il conflitto si sta riflettendo sui prezzi. Sullo sfondo, il dilemma della nuova Federal Reserve di Kevin Warsh e il fantasma della Rivoluzione iraniana del 1979.

L'inflazione ha invertito la rotta a marzo, con l'inizio della guerra in Iran

Il primo mese pieno di conflitto in Medio Oriente segna un balzo netto. Aprile conferma la traiettoria: dopo un anno di lenta discesa, l'indice torna ad allontanarsi dal target del 2%.

L'inflazione negli Stati Uniti è risalita di 1,4 punti dalla soglia del 2,4% di febbraio. Su base mensile, l'IPC è salito dello 0,6% ad aprile, in rallentamento dal +0,9% di marzo — ma ancora lontano dalla stabilità.

L'energia spinge, ma il rincaro si sta ora allargando anche al cibo

La benzina da sola pesa per oltre il 40% dell'incremento mensile. Ma spesa e ristorazione registrano l'aumento più forte degli ultimi mesi. L'inflazione core, più stabile e senza i componenti più volatili, accelera comunque.

Due cicli a confronto, lo stesso punto di partenza

Allineate dal momento in cui l'inflazione tocca per la prima volta il 3%, le serie 1972-1982 e 2020-2026 mostrano una traiettoria analoga: discesa, fondo, e oggi — come allora — un possibile rimbalzo.

La Grande Inflazione

Oggi

Anno 0 · Soglia del 3%

Picco della prima ondata

Valle · Inflazione sotto controllo

Il rimbalzo

La Grande Inflazione non nacque dalla prima ondata. Nacque dall'incapacità di fermare la seconda.

— O. Coibion (UT Austin) e Y. Gorodnichenko (UC Berkeley), citati dal Washington Post

Warsh eredita la Federal Reserve nel pieno della tempesta

Il passaggio di consegne tra Warsh e Powell arriva nel momento meno favorevole possibile: inflazione che riaccelera, mercato del lavoro ancora solido, e la pressione politica della Casa Bianca che ha promesso prezzi più bassi.

L'inflazione supera il target del 2% da 5 anni. Lo shock energetico amplifica i rischi di un radicamento delle aspettative di prezzo.

La tenuta del mercato del lavoro riduce l'urgenza di stimolo, ma la Casa Bianca preme per prezzi più bassi e ha legato a questo la propria credibilità economica.

La nuova Federal Reserve davanti al dilemma dei tassi

Il ritorno dell'inflazione mette in difficoltà la Casa Bianca, che ha legato gran parte della propria credibilità economica alla promessa di abbassare i prezzi. Il dato arriva inoltre alla vigilia del passaggio di consegne alla Federal Reserve. Kevin Warsh, l'uomo scelto dal presidente Donald Trump per guidare la banca centrale, dovrebbe essere confermato dal Senato entro giovedì e prendere così il posto di Jerome Powell, il cui mandato da presidente scade venerdì.

Powell resterà comunque nel Consiglio direttivo. La Fed si trova quindi in una posizione particolarmente delicata. L'inflazione supera l'obiettivo del 2% da cinque anni e ora viene amplificata dallo shock energetico, mentre la tenuta del mercato del lavoro riduce l'urgenza di un ulteriore taglio dei tassi. La domanda decisiva è se l'aumento dei prezzi resterà un fenomeno temporaneo, legato alla guerra, oppure se finirà per radicarsi nell'economia.

Due economisti citati dal Washington Post, Olivier Coibion dell'Università del Texas ad Austin e Yuriy Gorodnichenko dell'Università della California a Berkeley, vedono un precedente inquietante nella fine degli anni Settanta. La Rivoluzione iraniana del 1979, ricordano, provocò una seconda ondata inflazionistica, più dura della prima, proprio quando la fiammata iniziale sembrava ormai sotto controllo. "La Grande Inflazione non nacque dalla prima ondata", scrivono. "Nacque dall'incapacità di fermare la seconda".

Gorodnichenko, in particolare, ha avvertito che molte famiglie e imprese si aspettano prezzi in crescita più rapida dei tassi di interesse, una dinamica che rischia di alimentare l'inflazione invece di spegnerla. "Più la Federal Reserve resta ferma adesso, più grande diventerà il problema", ha dichiarato.