Come funziona il sistema sanitario americano e l'Obamacare

Negli Stati Uniti non esiste una sanità pubblica universale. La maggioranza si assicura tramite il datore di lavoro, mentre milioni dipendono dall'Affordable Care Act. A fine anno scadono i sussidi potenziati che aiutano 22 milioni di persone a pagare le polizze.

Negli Stati Uniti non esiste un sistema sanitario pubblico universale come in Italia o in altri paesi europei. Ogni cittadino deve procurarsi un'assicurazione sanitaria, perché senza copertura le cure mediche hanno costi proibitivi. Una visita al pronto soccorso può costare migliaia di dollari, un parto decine di migliaia, un intervento chirurgico centinaia di migliaia. Per questo l'assicurazione sanitaria è una questione di sopravvivenza economica per le famiglie americane.

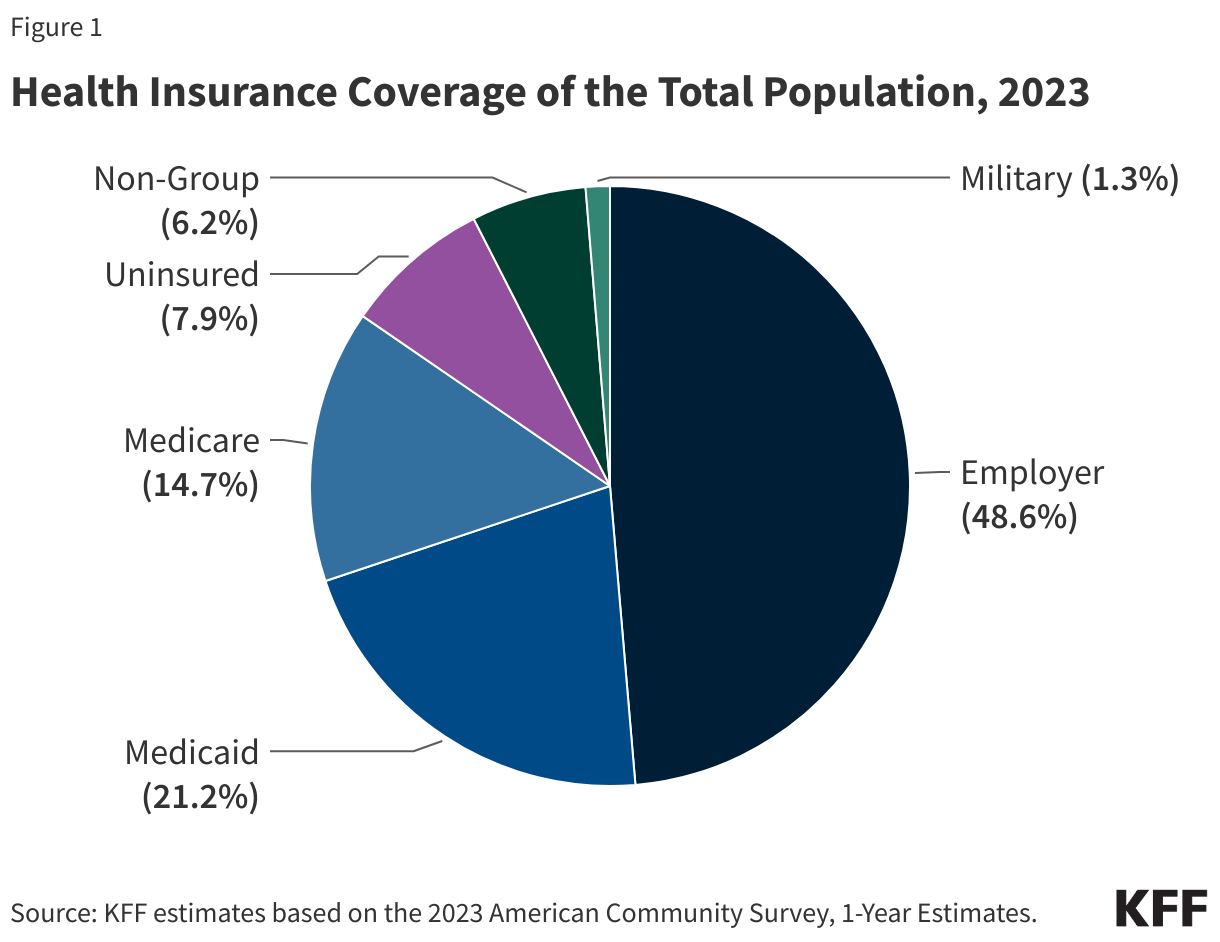

Nel 2023, circa il 49% degli americani aveva un'assicurazione attraverso il proprio datore di lavoro. Molte aziende offrono ai dipendenti una polizza sanitaria come parte del pacchetto retributivo, pagando una parte dei premi mensili. Il dipendente paga la parte restante, solitamente tramite trattenuta in busta paga. Questo è il pilastro principale del sistema sanitario americano, ma non tutti i lavoratori hanno questa fortuna: non tutte le aziende offrono assicurazioni, e alcune polizze aziendali sono troppo costose per i dipendenti a basso reddito.

Gli anziani sopra i 65 anni hanno accesso a Medicare, il programma sanitario federale che offre copertura praticamente universale per questa fascia d'età. Anche alcune persone sotto i 65 anni con disabilità di lungo termine possono accedere a Medicare. Nel 2023, circa il 15% della popolazione totale era coperta da Medicare. Le persone a basso reddito, invece, possono rivolgersi a Medicaid, un programma finanziato congiuntamente dal governo federale e dagli stati che fornisce copertura sanitaria gratuita o a basso costo. Nel 2023, circa il 21% degli americani riceveva assistenza attraverso Medicaid. Un altro 1,3% era coperto da programmi militari come TRICARE o l'assistenza sanitaria per i veterani.

Ma chi non rientra in queste categorie? Chi non ha un'assicurazione attraverso il lavoro, non è abbastanza povero per Medicaid, non è abbastanza anziano per Medicare e non ha servito nell'esercito deve comprarsi un'assicurazione privata di tasca propria. Prima del 2010, questa era una missione quasi impossibile per milioni di americani. Le compagnie assicurative rifiutavano persone con condizioni preesistenti come diabete, asma o tumori pregressi, oppure applicavano prezzi così alti da renderli inaccessibili. Chi perdeva il lavoro e con esso l'assicurazione aziendale si trovava spesso impossibilitato a trovare una nuova copertura accessibile. Nel 2010, prima dell'approvazione della riforma sanitaria, oltre 40 milioni di americani erano completamente senza assicurazione. Nel 2023 (gli ultimi dati che abbiamo), nonostante i progressi, 25,3 milioni di persone tra 0 e 64 anni restavano senza copertura, pari al 7,9% della popolazione totale.

L'Affordable Care Act, comunemente chiamata Obamacare dal nome del presidente che la promulgò, fu approvata nel 2010 con l'obiettivo di ridurre drasticamente il numero di persone senza assicurazione. La riforma agì su due fronti principali. Primo, espanse Medicaid per coprire quasi tutti gli adulti con redditi fino al 138% della soglia di povertà federale. Nel 2025, questa soglia è di 15.650 dollari all'anno per una persona singola, quindi Medicaid coprirebbe chi guadagna fino a circa 21.600 dollari. Secondo, creò i "Marketplace" o "exchange", piattaforme online dove i cittadini possono confrontare e acquistare assicurazioni sanitarie regolamentate dal governo. Diciassette stati hanno creato i propri exchange, mentre gli altri usano healthcare.gov, il portale federale. Le assicurazioni vendute su questi Marketplace devono rispettare standard minimi e non possono rifiutare persone con condizioni preesistenti.

Tuttavia, anche attraverso i Marketplace, le assicurazioni private erano troppo costose per molte famiglie. Per questo l'Affordable Care Act introdusse i premium tax credits, crediti fiscali che funzionano come sussidi governativi per abbassare il costo mensile dell'assicurazione. Questi sussidi originali sono disponibili per chi guadagnava tra il 100% e il 400% della soglia di povertà federale. Per il 2025, significa un reddito annuo tra 15.650 e 62.600 dollari per una persona singola, o tra 32.150 e 128.600 dollari per una famiglia di quattro persone. Chi guadagnava sopra questa soglia non riceve alcun aiuto dal governo.

I sussidi funzionano con una scala mobile basata sul reddito. L'obiettivo è garantire che nessuno spenda più di una certa percentuale del proprio reddito per i premi mensili dell'assicurazione. Più basso è il reddito, maggiore è la percentuale coperta dal governo. Nel 2020, il sussidio medio era di 5.942 dollari all'anno, su un costo totale medio di 7.132 dollari. Il cittadino pagava la differenza di tasca propria, cioè 1.190 dollari all'anno.

Come vengono erogati questi sussidi? Generalmente vengono versati direttamente alle compagnie assicurative. Funziona così: quando una persona si iscrive al Marketplace e scopre di avere diritto ai sussidi, può scegliere di riceverli in anticipo ogni mese. In questo caso, deve stimare il proprio reddito per l'anno successivo. Il governo calcola l'importo del sussidio mensile e lo trasferisce direttamente all'assicuratore, riducendo la bolletta mensile che il cittadino deve pagare. A fine anno, in sede di dichiarazione dei redditi, si fa il conguaglio definitivo in base al reddito reale. La stragrande maggioranza di chi riceve sussidi sceglie questa opzione, perché preferisce pagare meno ogni mese piuttosto che anticipare l'intera somma e ricevere un rimborso a fine anno.

Nel 2021, con l'American Rescue Plan Act, l'amministrazione di Joe Biden modificò profondamente questi sussidi, creando i cosiddetti "sussidi potenziati". I cambiamenti furono due.

Primo, eliminò il tetto massimo di reddito. Prima, solo chi guadagnava fino al 400% della soglia di povertà (circa 62.600 dollari per una persona singola) poteva ricevere sussidi. Chi guadagnava anche solo un dollaro in più non riceveva nulla. Biden eliminò questo limite: anche chi ha redditi più alti può ora ricevere aiuti, a patto che il costo dell'assicurazione sia superiore all'8,5% del suo reddito annuale. In pratica, il governo assicura che nessuno debba spendere più di questa percentuale per i premi, indipendentemente da quanto guadagni.

Secondo, aumentò l'importo dei sussidi per tutti, abbassando la percentuale di reddito che ciascuno deve spendere per l'assicurazione. Facciamo un esempio concreto. Una persona che guadagna il 200% della soglia di povertà (circa 31.300 dollari all'anno) con i sussidi originali doveva spendere al massimo il 6,3% del proprio reddito in premi, cioè circa 1.970 dollari all'anno. Con i sussidi potenziati, questa percentuale scende al 2%, cioè circa 626 dollari all'anno. Il governo paga la differenza.

L'impatto fu significativo. In media, i sussidi crebbero di 705 dollari a persona, passando dal coprire l'83% del costo medio nel 2020 all'88% nel 2024. Milioni di persone in più si iscrissero ai Marketplace Obamacare, ora che le assicurazioni erano diventate più accessibili. Nel 2025, 24,3 milioni di americani hanno acquistato un'assicurazione tramite gli exchange, circa il 7% della popolazione totale. Di questi, 22,4 milioni ricevono sussidi governativi per pagare i premi.

Questi sussidi potenziati, però, furono concepiti come misura temporanea. Dovevano durare due anni, fino al 31 dicembre 2022. Nel 2022, l'Inflation Reduction Act li prolungò per altri tre anni, fissando una nuova scadenza al 31 dicembre 2025. Ed è qui che si innesta la crisi attuale.

Se il Congresso non approva un'estensione entro fine anno, i sussidi torneranno automaticamente ai livelli originali del 2010. Per milioni di americani questo significherà un aumento improvviso e drammatico dei costi mensili. Chi sarà colpito? Il 92% dei 22,4 milioni che ricevono sussidi ha un reddito sotto il 400% della soglia di povertà: queste persone continueranno a ricevere sussidi, ma di importo ridotto, dovendo pagare di più ogni mese. L'8% ha un reddito superiore: perderà completamente l'accesso ai sussidi, ritrovandosi a dover pagare l'intero costo dell'assicurazione.

Questo secondo gruppo affronterà il cosiddetto "precipizio dei sussidi", un fenomeno che dimostra l'assurdità del sistema. La Kaiser Family Foundation, organizzazione indipendente di ricerca sulle politiche sanitarie, fa un esempio chiarificatore. Una persona di 60 anni che guadagna 62.000 dollari all'anno (396% della soglia di povertà) pagherebbe 5.208 dollari all'anno in premi con i sussidi potenziati, e 6.180 senza: un aumento di 972 dollari. Ma una persona della stessa età che guadagna appena 2.000 dollari in più all'anno, cioè 64.000 dollari, pagherebbe 5.436 dollari con i sussidi potenziati. Senza, supererebbe il vecchio tetto del 400% e perderebbe ogni aiuto: dovrebbe pagare 14.928 dollari all'anno, quasi tre volte tanto. Per 2.000 dollari in più di reddito annuo, si ritroverebbe a pagare oltre 8.500 dollari in più per l'assicurazione.

Il dibattito politico si è ovviamento acceso. I democratici hanno cercato di legare l'estensione dei sussidi al finanziamento del governo federale, senza successo e cedendo alla fine sullo shutdown. I repubblicani sono divisi. Il presidente Donald Trump ha criticato il meccanismo dei sussidi, sostenendo che i fondi governativi dovrebbero andare "direttamente alla gente" invece che alle compagnie assicurative. Alcuni senatori repubblicani come Bill Cassidy della Louisiana hanno interpretato queste parole come un sostegno a piani alternativi, che creerebbero conti personali finanziati dal governo per permettere ai cittadini di pagare direttamente le spese sanitarie. Altri repubblicani ritengono che i sussidi potenziati siano solo un cerotto su una ferita più profonda: il fatto stesso che servano dimostra che l'Affordable Care Act non era davvero accessibile, e servirebbe una ristrutturazione completa del sistema.

Ma una riforma così profonda richiederebbe tempo, e il tempo stringe. Le iscrizioni agli exchange per il 2026 si chiudono il 15 gennaio, ma chi vuole una copertura dal primo gennaio deve iscriversi entro il 15 dicembre. Questo rende un accordo bipartisan l'unica via percorribile per evitare aumenti immediati.

Cosa succederà senza un'estensione? L'Congressional Budget Office, l'ufficio indipendente che fornisce analisi di bilancio al Congresso, stima che in media 3,8 milioni di americani in più all'anno perderanno l'assicurazione nel prossimo decennio. Molti, di fronte a costi insostenibili, rinunceranno completamente alla copertura. Questo innescherebbe un circolo vizioso: se le persone giovani e sane escono dal mercato assicurativo, restano solo quelle più anziane e malate, che necessitano di cure più costose. Le compagnie, per coprire questi rischi elevati, aumenteranno ulteriormente i prezzi, spingendo altre persone ad abbandonare. In media, chi riceve sussidi pagherà 1.016 dollari in più all'anno se i sussidi potenziati scadranno.

Il costo per il governo federale dell'estensione sarebbe di circa 30 miliardi di dollari all'anno nei prossimi anni, salendo a 40 miliardi successivamente. Può sembrare molto, ma va contestualizzato. Il governo federale spende circa 7 mila miliardi di dollari all'anno. Nel 2023, i sussidi Obamacare valevano 91 miliardi, cioè l'1,3% del bilancio federale totale. La maggior parte della spesa sanitaria va a Medicare e Medicaid, programmi molto più ampi.

La situazione è resa ancora più complicata da altre decisioni politiche recenti. A luglio 2025, il Congresso ha approvato e il presidente Trump ha firmato il Federal Budget Reconciliation Bill, ribattezzato One Big Beautiful Bill Act, che introduce tagli significativi a Medicaid e ai Marketplace Obamacare. L'Congressional Budget Office stima che questa legge aumenterà di 10 milioni il numero di persone senza assicurazione. Se i sussidi potenziati scadranno senza essere rinnovati, l'effetto combinato porterà a 14 milioni di americani in più senza copertura sanitaria entro il 2034.

Le conseguenze dell'essere senza assicurazione negli Stati Uniti vanno ben oltre l'aspetto economico. Chi non ha copertura ha quasi cinque volte più probabilità di non avere un medico di riferimento. Nel 2023, quasi la metà degli adulti non assicurati tra 18 e 64 anni non aveva visto un medico nell'anno precedente, contro il 15-16% di chi aveva un'assicurazione. Il 22,6% degli adulti senza copertura aveva rinunciato a cure necessarie per motivi economici, contro il 5,1% di chi aveva un'assicurazione privata. Senza accesso regolare alle cure preventive, le persone non assicurate finiscono più spesso in ospedale per problemi che si sarebbero potuti prevenire e, una volta ricoverate, ricevono meno trattamenti diagnostici e terapeutici e hanno tassi di mortalità più alti. Quasi la metà degli adulti non assicurati ha riferito difficoltà nel pagare le spese mediche, e più di 8 su 10 temono che i costi sanitari li spingano verso il debito.

L'Affordable Care Act aveva ridotto significativamente il numero di americani senza assicurazione, portando il tasso di non assicurati tra 0 e 64 anni al minimo storico nel 2023. Dopo anni di progressi, il sistema sanitario americano rischia ora di fare marcia indietro.