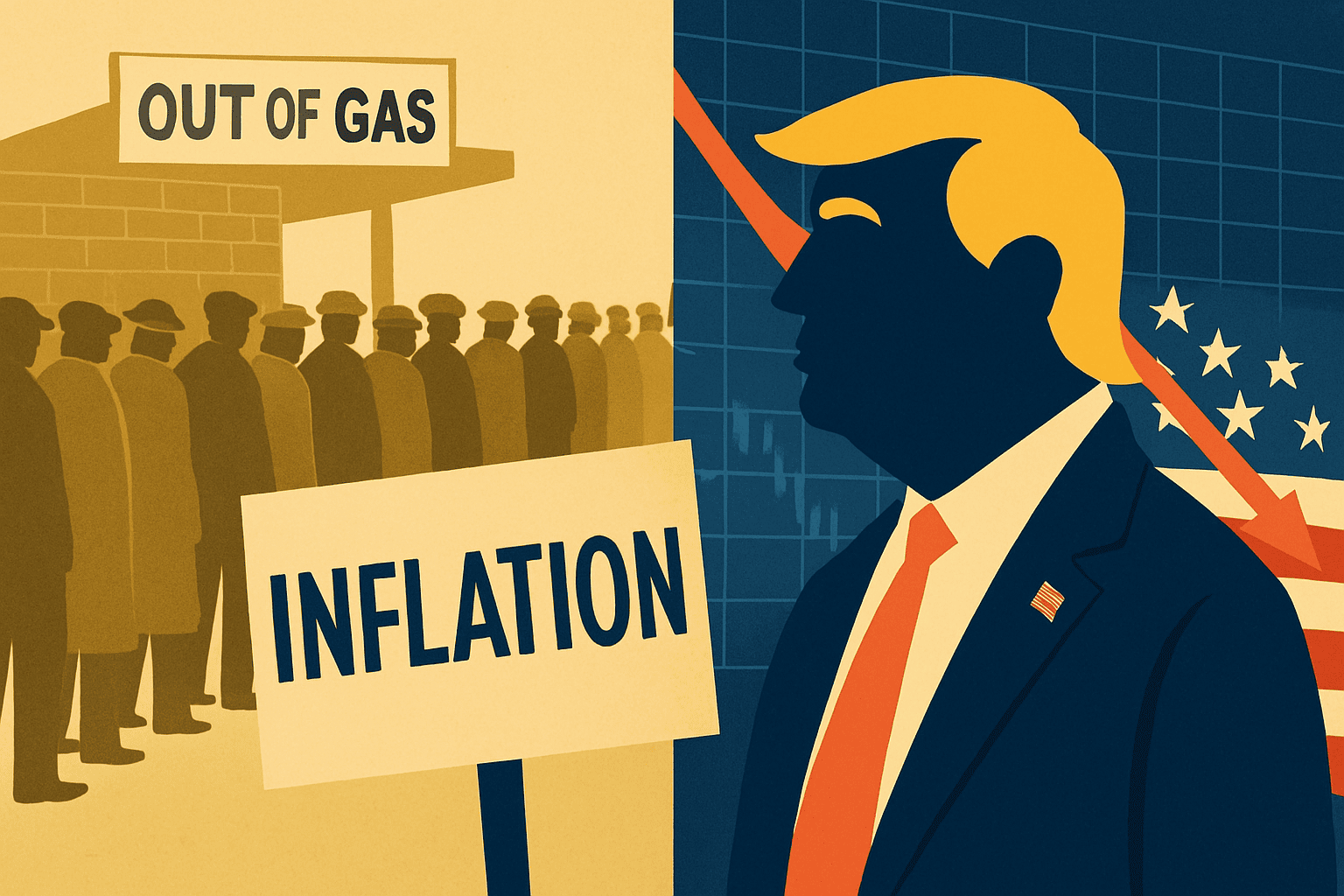

Trump sta riportando in vita la stagflazione e questo potrebbe seppellirlo politicamente

L’aumento dei dazi annunciato da Trump potrebbe innescare un mix di inflazione e stagnazione, evocando gli spettri economici e politici degli anni ’70. Gli analisti temono conseguenze durature per l’economia statunitense e per la presidenza stessa.

La parola “stagflazione” – assente dal dibattito economico da decenni – è tornata a circolare con insistenza tra gli analisti finanziari di Wall Street e i consulenti economici di Main Street. Il termine, che indica una combinazione di alta inflazione e bassa crescita economica, è tornato di attualità dopo l’annuncio del “Liberation Day” da parte di Donald Trump, in cui l’ex presidente ha delineato una nuova politica economica basata su dazi generalizzati.

Le preoccupazioni arrivano da un contesto macroeconomico già teso, in cui l’occupazione è elevata, ma i margini di crescita si assottigliano, mentre l’inflazione continua a essere persistente. Come ha osservato la Deutsche Bank, i dati attuali “continuano a sostenere la narrativa di una crescita più debole e un’inflazione più alta”, con aspettative inflazionistiche in ascesa. In questo contesto, le nuove misure protezionistiche rischiano di aggravare la situazione, aumentando i costi dei beni importati e spingendo verso l’alto i prezzi al consumo.

L’equilibrio tra crescita e inflazione è da sempre uno dei compiti più delicati per chi governa. Negli Stati Uniti, l’ultima grande crisi stagflazionistica si verificò negli anni ’70, un periodo che vide succedersi tre presidenze – Ford, Carter e Reagan – tutte segnate, in misura diversa, dall’instabilità economica. Allora, la stagflazione fu causata da una combinazione di fattori esogeni, come gli shock petroliferi e l’aumento della spesa militare per il Vietnam. Ma oggi, osservano diversi analisti, il rischio sembra essere principalmente autoinflitto.

A differenza dei suoi predecessori, Trump sta spingendo volontariamente verso politiche che potrebbero creare le condizioni per una nuova crisi. L’aumento dei dazi commerciali su larga scala colpirà anche paesi partner degli Stati Uniti, con conseguente aumento dei prezzi delle importazioni. A ciò si aggiungono le prevedibili misure di ritorsione, che potrebbero ridurre le esportazioni statunitensi, danneggiando la produzione nazionale e portando alla perdita di posti di lavoro.

Anche la Federal Reserve si troverebbe in una posizione difficile: da un lato, la necessità di contenere l’inflazione manterrebbe alti i tassi di interesse; dall’altro, la debolezza della crescita economica scoraggerebbe eventuali rialzi. In uno scenario del genere, gli investimenti aziendali rischiano di rallentare, mentre le catene di approvvigionamento potrebbero essere ulteriormente compromesse.

Lo stesso Trump, però, sembra ignorare o sottovalutare queste dinamiche. Secondo quanto dichiara lui stesso, l’ex presidente guarda con nostalgia agli anni ’90 dell’Ottocento, quando alti dazi proteggevano l’industria nazionale. Tuttavia, gli storici concordano sul fatto che quell’epoca non rappresentò affatto un’età dell’oro, e che l’attuale economia globalizzata non può essere paragonata a quella di allora.

Le lezioni degli anni ’70 sono chiare: i tentativi di affrontare la stagflazione furono spesso inefficaci e politicamente costosi. Gerald Ford puntò sull’austerità, senza risultati significativi; Jimmy Carter tentò di ridurre il deficit e intervenire sui costi energetici, ma fu travolto dal malcontento popolare. Anche Ronald Reagan, sebbene ricordato per la ripresa degli anni ’80, dovette affrontare all’inizio del suo mandato una recessione causata dalla stretta monetaria della Federal Reserve sotto Paul Volcker, che portò i tassi di interesse fino al 20%.

I consensi che oggi sostengono Trump potrebbero rivelarsi fragili se l’economia dovesse peggiorare. Già in passato, l’opinione pubblica si è dimostrata poco indulgente con i leader ritenuti responsabili della stagnazione economica. Con Ford e Carter, gli indici di gradimento crollarono rispettivamente al 36% e al 28% nei momenti di maggiore difficoltà.

Le politiche di Trump – che includono anche tagli al personale federale e alle spese per sanità, ricerca scientifica e servizi sociali – sembrano così riattivare un ciclo economico già visto, ma con un’aggravante: stavolta non si tratta di una crisi subita, ma, potenzialmente, di una crisi creata. Se la stagflazione dovesse realmente tornare, non sarà solo una prova per l’economia americana, ma anche un banco di prova decisivo per il futuro politico di Trump.